REF. LAB.: 2024/03

FECHA: 08-02-2024

ASUNTO: BASE DE COTIZACION 2024 RÉGIMEN ESPECIAL DE TRABAJADORES AUTÓNOMOS

Estimado cliente:

Con la entrada en vigor de la Orden PJC/51/2024, de 29 de enero, por la que se desarrollan las normas legales de cotización a la Seguridad Social, desempleo, protección por cese de actividad, Fondo de Garantía Salarial y formación profesional para el ejercicio 2024, se han establecido la tabla general y reducida, así como las bases máximas y mínimas aplicables a los diferentes tramos de rendimientos netos para determinar la base de cotización de los trabajadores por cuenta propia o autónomos. Estas disposiciones han sido establecidas conforme a lo dispuesto en la disposición transitoria primera del Real Decreto-ley 13/2022, de 26 de julio, que establece un nuevo sistema de cotización para los trabajadores autónomos.

Les explicamos a continuación las dos opciones existentes para el año 2024:

1ª) MANTENIMIENTO PARA 2024 DE LA BASE DE COTIZACIÓN EXISTENTE EN 2023.

Para el año 2024, se da la opción a los trabajadores autónomos que vinieran cotizando por una base de cotización superior a la que les correspondería por razón de sus rendimientos antes del 1 de enero de 2023 y no hayan modificado su base durante el 2023, de mantener durante el año 2024 dicha base de cotización, o una inferior a esta, aunque sus rendimientos determinen la aplicación de una base de cotización inferior a cualquiera de ellas.

Quien desee elegir esta opción, manteniendo la misma base de cotización no tiene que hacer nada ni comunicar nada a la Tesorería General de la Seguridad Social (TGSS) y durante todo el año 2024 seguirá teniendo la misma base que tenía en 12/2023. Si desean optar por una base inferior a la mantenida en 2023, aunque sus rendimientos determinen la aplicación de una base de cotización inferior, podrán solicitarlo en cualquier momento del año 2024 y se mantendrá durante todo el año.

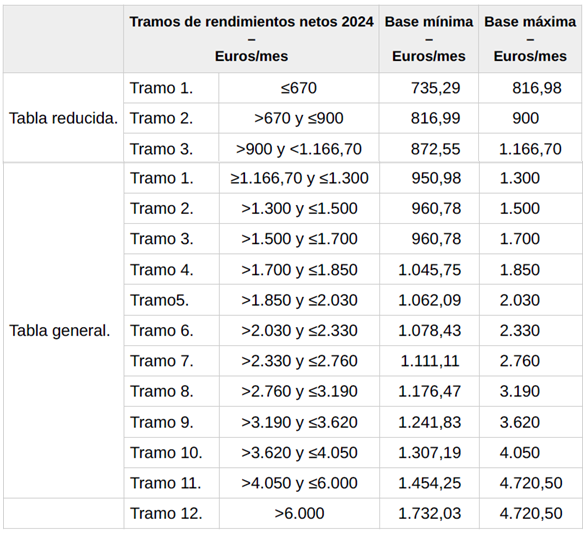

En caso de que los rendimientos que se perciban durante el 2024 estén en un tramo de base inferior a aquella por la que se cotiza (ver tabla en la página siguiente), no habrá regularización y se respetará para todo el año 2024 la base de cotización elegida.

Si por el contrario los rendimientos percibidos en 2024 se encuadran en un tramo de base superior a aquella por la que se cotiza (ver tabla en la página siguiente), la TGSS regularizará en 2025 las diferencias remitiendo al autónomo la liquidación complementaria para su pago.

2ª) SOLICITUD DE NUEVA BASE PARA 2024 SEGÚN RENDIMIENTOS PREVISTOS.

La otra opción es la de solicitar nueva base de cotización para el año 2024. En este caso, se deberá hacer previamente una previsión de los rendimientos netos que el autónomo espera tener en el 2024, y con la cifra resultante acudir a las tablas publicadas en la Orden PJC/51/2024 para elegir la base dentro del tramo correspondiente a dichos rendimientos.

Esta solicitud puede hacerse en cualquier momento de 2024.

La tabla correspondiente para el año 2024 es la siguiente:

Además en este mes de febrero de 2024, aquellos trabajadores autónomos que, a 1 de enero de 2024 viniesen cotizando por la base máxima del tramo 11 y 12 de la tabla general para el año 2023 equivalente a 4.495,50 euros, puedan solicitar, con efectos 1 de enero 2024, cualquier base de cotización que se encuentre comprendida entre la base por la que viniesen cotizando (4.495,50 euros) y la base máxima del tramo 11 y 12 de la tabla general que, para el año 2024, establece la Orden PJC/51/2024, de 29 de enero (4.720,50 euros).

A estos efectos debe tenerse en cuenta que los autónomos-societarios y autónomos-familiares, que estén en dicha situación al menos 90 días al año, no pueden elegir una base inferior a la mínima del grupo 7 del Régimen General (actualmente en el 2024 son 1.323,00 €). Aunque provisionalmente, durante el año 2024 dicha base mínima será de 1.000,00 €

En esta 2ª opción, una vez finalizado el año 2024, la TGSS comprobará si los rendimientos reales han quedado dentro del tramo de la base elegida, y en caso contrario procederá de oficio a su regularización. Si la base elegida es inferior a la que corresponde por los rendimientos reales, remitirá una liquidación complementaria para su pago. Si la base elegida es superior, devolverá el exceso cotizado.

Si desea que analicemos su situación concreta, puede ponerse en contacto con este despacho, en la persona del responsable de esta materia Adrián Jara Zevallos (ajara@velascoabogados.es), remitiendo necesariamente la siguiente información:

- Base de cotización actual.

- Previsión de rendimientos netos para el año 2024.

Quedamos a su disposición para cualquier duda que se plantee sobre este asunto.

Atentamente.

Fdo: D. Fernando Velasco Muñoz.